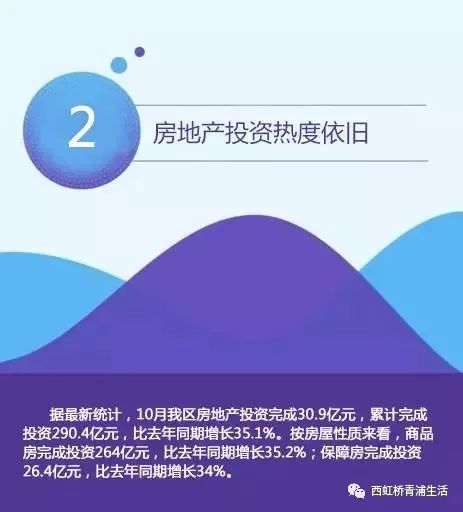

2021年,中國房地產行業在“房住不炒”的長期基調與“三線四檔”等調控政策的深度作用下,經歷了深刻的調整與重塑。行業整體從高速擴張轉向平穩發展,市場邏輯發生根本性轉變。展望2022年,行業正站在一個關鍵的十字路口:短期陣痛與長期機遇并存。本報告旨在剖析當前困局,洞察結構性新機,為投資者提供2022年房地產領域的策略思考。

一、 當前困局:多重壓力下的行業重塑

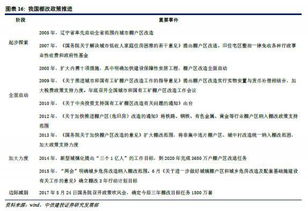

- 政策環境:長效機制的深化與短期維穩的平衡。融資端“三道紅線”與銀行端“兩道紅線”持續規范企業財務行為,土地集中供應制度改變開發節奏,預售資金監管趨嚴保障項目交付。政策核心在于去金融化、去杠桿,引導行業回歸居住與實體經濟屬性,這導致房企普遍面臨現金流壓力與增速放緩。

- 市場表現:銷售承壓,分化加劇。全國商品房銷售面積與金額增速預計將持續放緩,市場進入總量見頂、結構分化的新階段。核心城市群與都市圈需求仍有韌性,但部分三四線城市面臨需求透支與人口流出壓力。市場情緒趨于理性,購房者觀望情緒濃厚。

- 企業層面:信用風險暴露,格局加速洗牌。部分高杠桿房企陷入流動性危機,信用事件頻發,影響了市場信心與融資環境。行業正經歷一輪劇烈的供給側出清,財務穩健、經營高效的優質房企市場份額有望提升,行業集中度將以新的形式(強者恒強與區域性深耕并存)演進。

二、 未來新機:結構性機遇與模式轉型

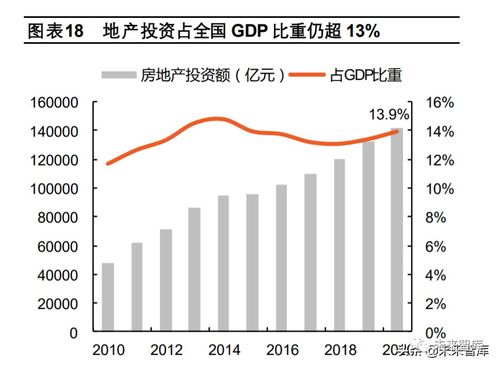

盡管面臨挑戰,房地產作為國民經濟重要支柱產業的地位未變,其龐大的存量與持續的升級需求孕育著新的投資機會。

- 城市分化中的核心資產價值。人口與產業持續向長三角、粵港澳大灣區、京津冀、成渝等核心城市群聚集,這些區域的住宅市場具備更強的長期支撐。投資應聚焦于這些區域內有真實人口流入、產業基礎扎實的城市,精選供需關系健康的項目。

- 運營與服務賽道的崛起。隨著開發增量時代漸趨尾聲,存量運營與服務的價值日益凸顯。關注在以下領域具備先發優勢和成熟模式的企業:

- 物業管理:作為輕資產、現金流穩定的賽道,正從基礎服務向社區生活服務、城市服務拓展,市場空間廣闊。

- 商業地產與REITs:消費升級推動優質購物中心、寫字樓需求,基礎設施公募REITs的拓展至保障性租賃住房等領域,為持有型資產提供了重要的退出與循環通道。

- 租賃住房:在“租購并舉”政策支持下,尤其是保障性租賃住房建設成為重要方向,相關開發、運營及金融支持產業鏈存在機會。

- 產業地產與物流倉儲:服務于實體經濟升級、消費物流需求的園區、倉儲設施等,具備持續增長潛力。

- 房企轉型與能力重塑。投資邏輯應從追逐規模增長,轉向考察企業的綜合生存與發展能力:

- 財務安全是底線:重點關注負債結構合理、現金流管理優秀、融資成本較低的房企。

- 產品力與品牌力是核心:在改善型需求主導的市場中,能夠打造高品質產品、提供優質服務的企業將獲得品牌溢價和客戶忠誠度。

- 精細化管理與多元賽道布局是方向:具備卓越成本控制、運營效率及在相關多元化賽道(如代建、城市更新)有成功經驗的企業更具韌性。

三、 2022年投資策略建議

- 總體思路:審慎樂觀,擁抱變化。放棄對行業整體性牛市反彈的幻想,轉而深入挖掘結構性、細分領域的阿爾法機會。投資節奏上需保持耐心,密切關注政策邊際變化、市場銷售回暖信號及企業信用狀況的改善。

- 標的選擇:

- 開發領域:優選“幸存者”與“改善者”。重點配置財務極度穩健、土儲集中于高能級城市的國有龍頭房企及部分優質民營房企。規避債務壓力大、土儲結構不佳的企業。

- 存量與服務領域:增配“成長者”。加大對優質物業管理公司、具備核心地段商業資產運營能力的房企、以及積極參與保障性租賃住房等政策支持賽道的公司的關注與配置。

- 關注特殊機會:部分陷入困境的優質資產可能因流動性問題出現折價交易機會,對具備風險處置和運營能力的投資者而言存在潛在價值。

- 風險提示:需警惕宏觀經濟下行超預期、行業政策調整不及預期、個別房企信用風險進一步蔓延、房地產稅試點推進帶來的市場短期波動等風險。

2022年的房地產投資,是在困局中識別真價值,于變局中把握新趨勢的一年。破舊有高杠桿、高周轉模式的“困局”,方能望見管理紅利、運營價值、服務賦能所帶來的“新機”。投資者需以更精細的視角,甄別企業質地,聚焦核心資產與新興賽道,方能在行業轉型的浪潮中行穩致遠。